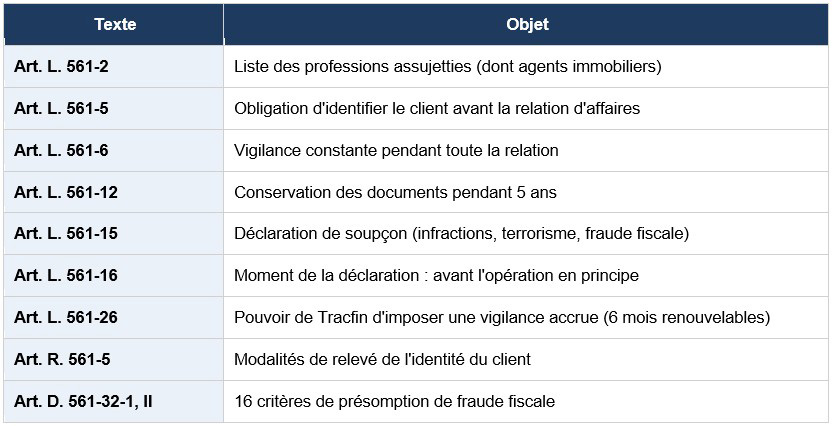

Conformément, principalement, aux articles L 561-1 et suivants du Code monétaire et financier, Domicilium respecte la procédure TRACFIN (Traitement du Renseignement et Action contre les Circuits FINanciers clandestins) afin de répondre au dispositif LCB-FT (lutte contre le blanchiment de capitaux et le financement du terrorisme).

En effet, au vu de ces textes, les professionnels de l’immobilier (agents immobiliers et chasseurs immobiliers notamment) doivent mettre en place des systèmes d’évaluation et de gestion des risques de blanchiment des capitaux et de financement du terrorisme.

Ils doivent également assurer la formation et l’information régulière de leurs préposés éventuels (salariés, agents commerciaux) en vue du respect des obligations liées à cette réglementation.

Le responsable de la mise en place du suivi du système d’évaluation des risques au sein de Domicilium est Emmanuel CHOSSON.

La personne désignée comme « déclarant TRACFIN » et « correspondant TRACFIN » est Emmanuel CHOSSON, co-gérant (avec Eric MASSAT) du Cabinet Domicilium.

N’hésitez pas à le contacter pour toute éventuelle question concernant la mise en œuvre de cette procédure.

Il est joignable par téléphone au 05 62 27 22 60 et par mail à l’adresse suivante : direction@domicilium.fr

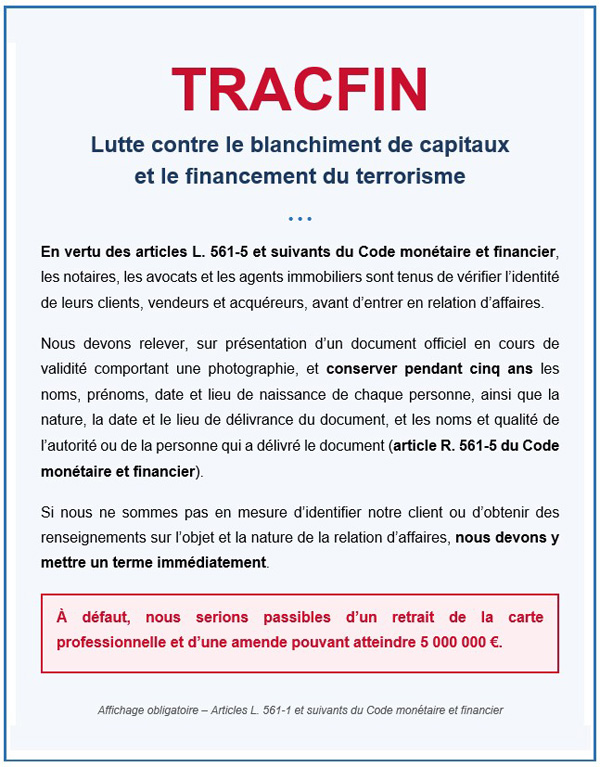

Avant d’entrer en relation d’affaires, nous devons recueillir toutes informations utiles concernant le client et l’opération projetée (vente immobilière ou acquisition immobilière) afin d’évaluer le risque de blanchiment de capitaux et de financement du terrorisme.

Notre vigilance doit être constante pendant toute la durée de la relation d’affaires, par une mise à jour des éléments d’information permettant de conserver une connaissance appropriée de notre client.

À tout moment, nous devons être en mesure de justifier aux autorités de contrôle l’adéquation des mesures de vigilance que nous avons mises en œuvre aux risques de blanchiment de capitaux et de financement du terrorisme présentés par la relation d’affaires.

Et ce, pour chaque dossier, que le projet de vente ait abouti ou non.

Pour tout client, vendeur ou acquéreur potentiel, nous sommes soumis à une obligation d’identification : il faut donc, avant toute entrée en relation d’affaire (signature de mandat ou visite) suivre la procédure suivante :

Client vendeur personne physique : lors de la signature du mandat, se faire présenter par le ou les vendeurs un document officiel en cours de validité comportant leur photographie.

Relever et conserver les nom, prénoms, date et lieu de naissance de chaque personne, ainsi que la nature, les date et lieu de délivrance du document et les nom et qualité de l’autorité ou de la personne qui a délivré le document et, le cas échéant, l’a authentifié ; ou réaliser une photographie ou une photocopie lisible du document, en occultant la photographie de la personne, (mais en vérifiant que la photo corresponde), et la joindre au dossier.

Nos mandats prévoient un espace pour reporter ces renseignements.

Client vendeur personne morale : se faire communiquer un extrait de registre officiel (du commerce…), en original ou en copie, de moins de trois mois ; ainsi qu’un document attestant des pouvoirs des personnes agissant pour le compte de cette personne morale, et la présentation de leurs pièces d’identité.

Client acquéreur : mêmes renseignements, lors de la visite d’un bien si possible (nous nous sommes engagés sur nos mandats à vérifier l’identité de tous les visiteurs avant chaque visite), en tout cas au plus tard avant l’établissement de toute offre d’achat, mandat de négociation, compromis ou promesse, que le document soit établi par nous, un confrère ou un notaire.

Ces renseignements seront transcrits dans la fiche de renseignements ci-dessous, et joints au dossier de vente.

L’éventuel bénéficiaire effectif de l’opération doit également être identifié dans les mêmes conditions (article R 561-7 du Code monétaire et financier).

Pour un client personne morale, le bénéficiaire effectif est la ou les personnes physiques qui détiennent directement ou indirectement plus de 25 % du capital ou des droits de vote de la société, ou exercent, par tout autre moyen, un pouvoir de contrôle sur les organes de gestion, d’administration ou de direction de la société ou sur l’assemblée générale de ses associés.

Si le client ou le bénéficiaire effectif de l’opération n’est pas physiquement présent, nous devons obtenir en outre une pièce justificative supplémentaire de son identité. Si nous ne sommes pas en mesure d’identifier notre client, ou s’il nous est impossible d’obtenir des informations satisfaisantes sur l’objet ou la nature de la relation d’affaires, nous devons mettre sans délai un terme à la relation d’affaires.

Les documents relatifs à l’identité des clients et aux opérations effectuées seront conservés pendant cinq ans.

Il peut y avoir un risque, par exemple, dans les cas suivants :

Dès lors que les informations recueillies et l’analyse effectuée par le professionnel ne lui permettent pas d’écarter tout soupçon sur la licéité de l’opération, une déclaration doit être faite (sur la notion de soupçon, voir CE 31 mars 2004 n° 256355).

De même, lorsque l’identité du client ou du bénéficiaire reste douteuse en dépit des mesures de vigilance effectuées, une déclaration de soupçon doit être faite.

Il est précisé que l’activité du client, son lieu de résidence, ou un montage juridique complexe ne sont pas à eux seuls constitutifs du soupçon : une déclaration de soupçon s’effectue sur la base d’arguments démontrant l’effectivité de la vigilance renforcée et l’impossibilité, in fine, pour le professionnel, de lever le doute et de conclure à la licéité de l’opération en cause.

La déclaration de soupçon écrite se fait sur le site gouvernemental https://tracfin.finances.gouv.fr

Cette déclaration sera faite par un des déclarants TRACFIN désigné ci-dessus (Emmanuel CHOSSON ou Eric MASSAT).